2021.09.14

報告:JMRA・JIS認証支援センター長

ESMAR GMR 日本アンバサダー

一ノ瀬 裕幸

前2回のメルマガで、ESOMAR Client Survey(顧客調査)結果の概要をご紹介しました。

今回はその続々編として、日本市場の特徴についてコメントさせていただきます。

1.回答者属性の差異に注意

後述する日本市場の特徴について理解・解釈する上で、調査にご協力をいただいたクライアントの皆さまの属性情報に注意する必要があります。日本では41名の方々からご回答をいただきましたが、十分なサンプル数とはいいにくい点にまず留意しなければなりません。

また、全体(802名)の回答者が属する業界は、「CPG/FMCG(24%)」、「メディア・放送」「金融サービス」(ともに11%)、「テック・通信(9%)」の順となっていますが、日本では「CPG/FMCG(34%)」と「メディア・放送(17%)」への集中度が高いことが特徴です。CPG/FMCG業界では相対的に内製化率が低めであったことが、日本の数値にも影響している可能性があります(図1)。

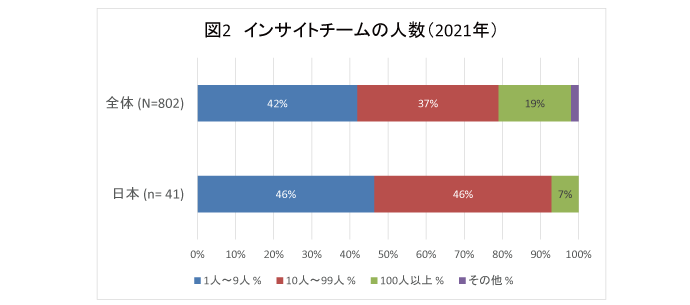

また、日本のインサイトチーム(調査部門)の組織規模が比較的少人数であることにも留意しておく必要がありそうです(図2)。

2.日本での内製化率は高くなく、今後の進展も緩やか?

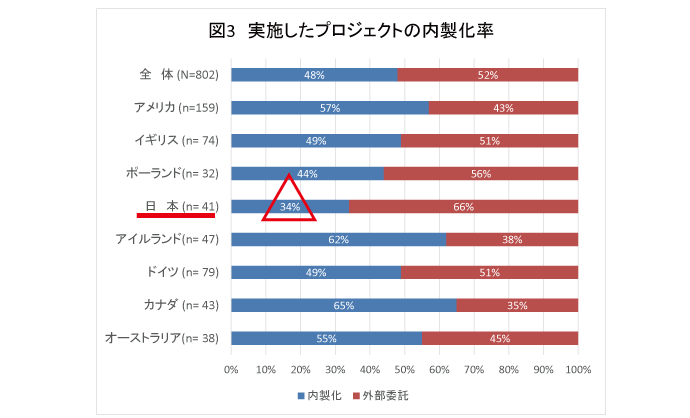

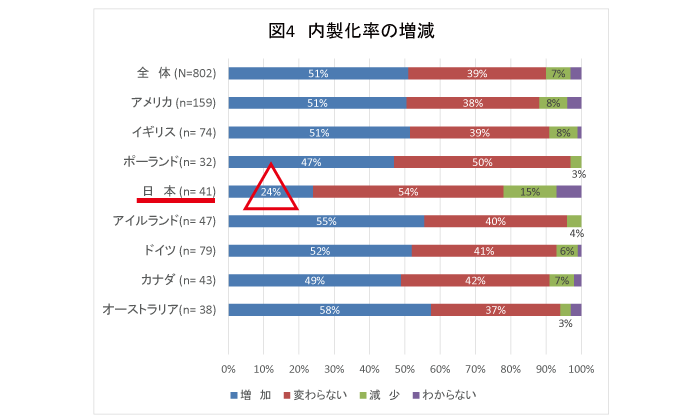

さて、国際的に調査プロジェクトの内製化率が急増し、今後も増加する見込みであることが本調査結果の大きなポイントでしたが、日本では少々様相が異なっています。

国別の集計が可能となった8カ国(アメリカ、ドイツ、イギリス、アイルランド、カナダ、日本、オーストラリア、ポーランド)の中で、日本の内製化率は34%と最も低くなっており(全体は48%)、今後内製化が増えるとみている率も24%と低く(全体は51%)、「変わらない(54%)」との見立てが多いのです(図3、図4)。

中長期的には日本も内製化のトレンドを追いかけることになると考えられますが、その変化は相対的に緩やかなものになる可能性があります。

3.日本の調査予算は他国と比べて伸び悩むかもしれない

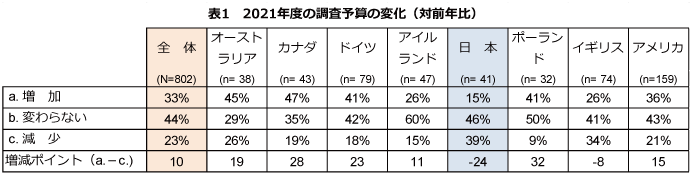

コロナ禍中(2020年→2021年)でも国際的には調査プロジェクト数が増加し、調査予算も増加したようです。しかし、2021年の調査予算増減率を国別にみると、「増加-減少」の値が日本(-24)とイギリス(-8)ではマイナスとなっています(表1)。

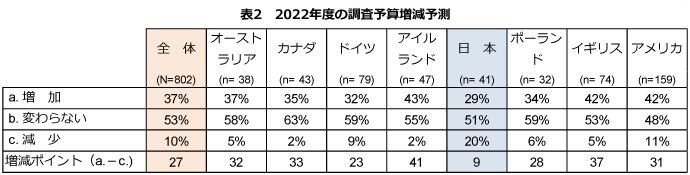

さらに、2022年に向けた増減予測でも日本の期待値(+9)は最も低くなっており、国際的なコロナ後の経済復調の波に乗り遅れる懸念がうかがえます(表2)。

なお、調査予算増が期待される国においても、内製化の影響などにより、必ずしもそれに伴って調査会社向けの予算が伸びるとは限りません。クライアントごとの増減を足し合わせた結果、市場全体としては拡大するとみられていますが、個別のバラツキが大きくなるものと見込まれています。

4.インサイト組織への期待は「インサイトの提供」と「変化の促進」

次に、クライアント内のインサイトチーム(組織)の現状と今後の期待値についてみてみましょう。

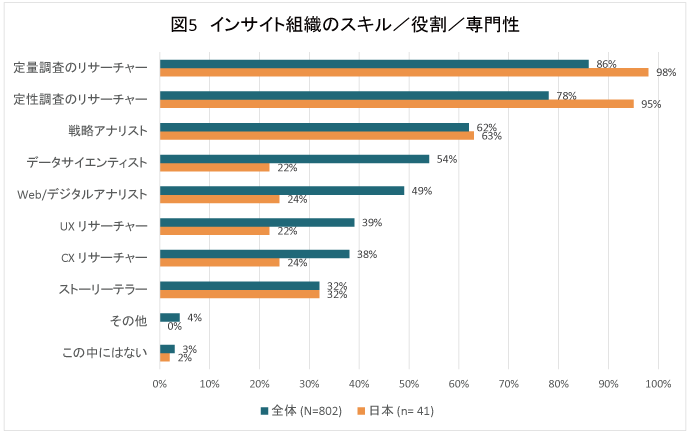

現状のインサイト組織が有するスキルや専門性は図5の通りですが、日本は従来型の定量/定性調査に特化し、比較的新しい領域(データサイエンス、デジタル解析、UX、CX等)への取り組みが遅れているように見受けられます。ただし、今後の活躍が期待される「戦略アナリスト(63%)」や「ストーリーテラー(32%)」については、世界と比べても遜色がないようです。

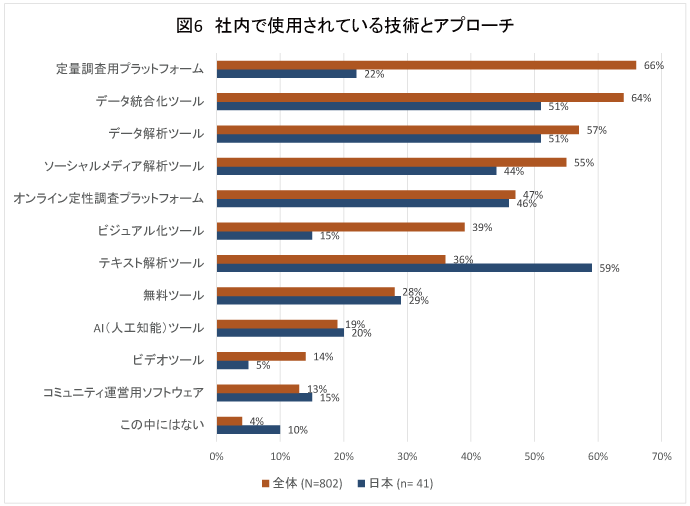

また、社内で使用されているツール等を図6に見ると、「定量調査用プラットフォーム(サーベイモンキー等)」が全体の66%に対して22%と極端に少なく、「テキスト解析ツール」が突出して高くなっています(同36%対59%)。推測するに、SNSデータ等のテキスト解析は社内で実施しているものの、サーベイ用ツールやそうしたデータを加工・報告するツール(「ビジュアル化」や「ビデオ化」)の活用はまだ低調である(=これらの領域では内製化があまり進んでいない)ものとみられます。調査会社が支援を強化すべき領域とも考えられます。

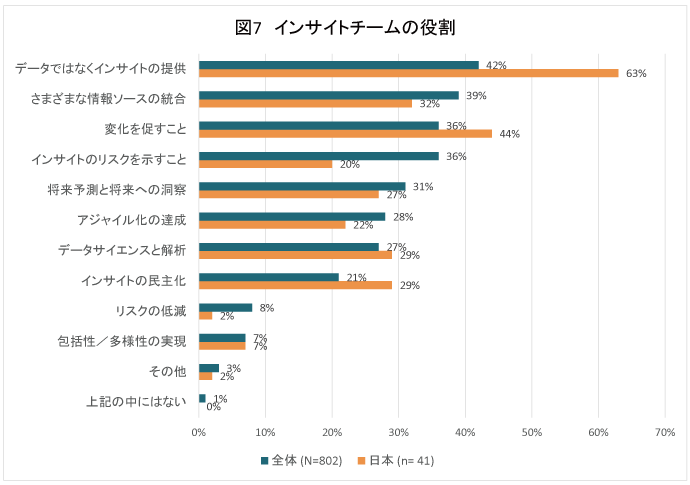

最後に、現在、または今後期待されるインサイトチームの役割についてみておきましょう(図7)。

日本では、「データではなくインサイトの提供」(全体の42%に対して63%)、「変化を促すこと」(同36%対44%)、「インサイトの民主化」(同21%対29%)などに、より焦点が当てられていることがわかります。一方で、「インサイトのリスクを示すこと」(同36%対20%)、「リスクの低減」(同8%対2%)には逆の傾向が認められます。こうした指向性に、調査会社としてさらに貢献できるポイントがありそうです。調査会社の皆さまの参考にしていただければと思います。

以上

⇒

第2回顧客調査結果の日本語版はこちら

⇒ 英文レポートは以下のURLからダウンロードできます。

https://www.esomar.org/users-buyers-global-insights-study-2021

以上