2023年(暦年)の日本のGDPはドイツに抜かれ、世界第4位に後退することが確実とのニュースが流れていますが、昨年の9月から12月にかけて公表されたESOMARの各種統計・調査結果からも、同様の傾向が示されています。背景には大幅な円安の進行による為替変動の影響があり、トレンドが崩れたことで分析・評価が難しくなっているのですが、記憶と記録に留めるために、市場調査及びインサイト産業に関わる日本市場のランキングや数字の変動などについてご紹介しておきたいと思います。

これらを単に「為替の影響による一時的な現象では?」とみることもできますが、私たちは相応の危機感を持って、しかし冷静な目で現状を把握しておく必要があると考えます。

1.急激な為替変動と物価高騰によって崩れたトレンド

2022年2月のロシアによるウクライナ侵攻以降、世界経済は大きな混乱に見舞われています。特に、急激な為替変動(米ドルの独歩高、極端な円安など)と、国によって差異が大きい物価高騰(インフレ率)の影響により、市場調査分野に限らないのですが、従来と変わらぬ推計方法に基づく国際的な統計や定点観測調査のトレンドが崩れるところとなっています。

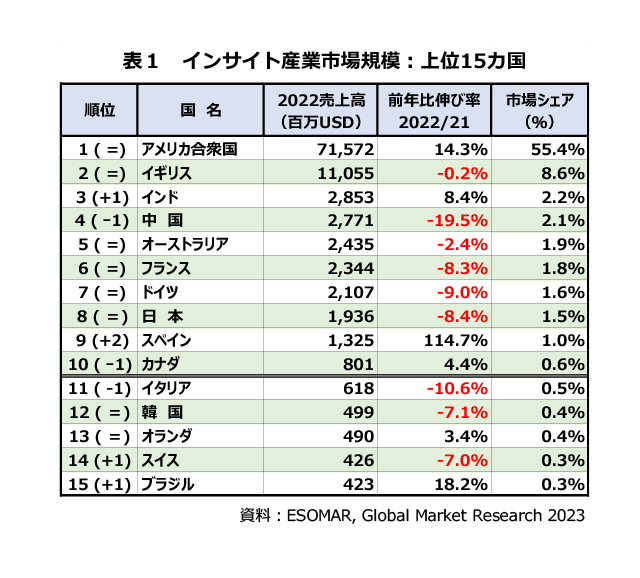

(1)Global Market Research (GMR) 2023での日本市場は-8.4%(USD建て)

JMRAの第48回経営業務実態調査結果によれば、2022年度の日本の(従来型)調査市場は2,590億円(前年比109.9%)でした。こちらは名目値ですので、インフレ率を加味した実質値では107.4%となっています。国内的には「堅調に推移した」と評価できると思われます。また、「インサイト産業」に拡張した推計では4,315億円、前年比111.3%でした。後者はまだ推計途上という認識で、ESOMARのGMR 2023には前者の数値を提供しています。

さて、ここで為替の問題が発生します。ほとんどの国際統計は米ドル換算値で作成されているため、大幅なドル高円安が影響し、GMR 2023では「-8.4%」となってしまいました。他国でも、経済不況によってマイナスを記録した側面はあるとは思いますが、米ドルとそれに連動する通貨の国は強く、それ以外の国では軒並み前年割れとなりました(表1)。こうした為替の状況が来年以降も続けば新たなトレンドを追うこともできると思われますが、いったん連続性は途切れたものと理解すべきでしょう。日本の数字(2023年度分)は、円安の継続状況からみて次回(2024年9月発表予定)はさらに後退する可能性大と考えられます。

なお、GMR 2023にはもう1つ、「インサイト産業としての拡大値を含めているかどうか?」「いつから含め始めたか?」という問題があり、9位のスペインのように「異常値では?」と思われるような数値が登場することがあります。この点については毎年注意を払う必要があります。

(GMR 2023のダウンロードは こちら:ESOMAR会員は無料)

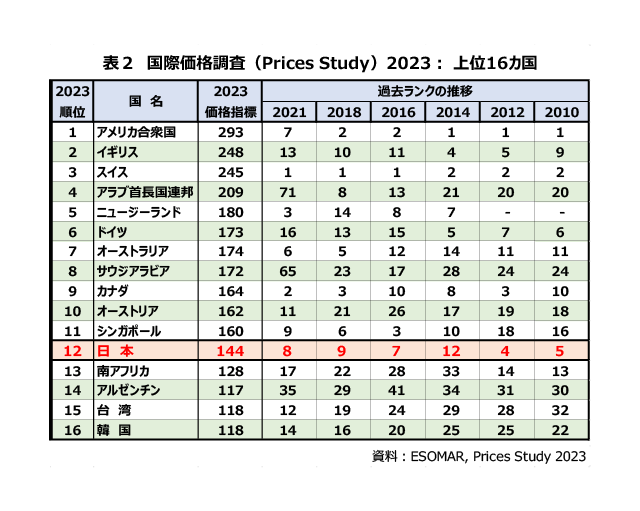

(2)国際価格調査(Prices Study 2023)では世界8位から12位へ

原則として隔年で実施されている国際価格調査(Prices Study 2023)の結果が、2023年12月に公表されました(コロナ禍の2020年は中止・延期)。

(ダウンロードはこちら:ESOMAR会員は無料)

この調査では、8つの調査プロジェクトを事例として各国の標準的な価格を調べています。海外調査を実施する、または見積を取る場合の参考にしていただければと思います。

表2では、長年にわたって継続的に調べていて、かつ一定以上のサンプル数がそろう代表的な定量調査と定性調査の結果を総合し、指標化した値を示しています。為替の変動やその時々の国際情勢を反映してランキングは大きく変動しているのですが、日本の順位はトレンドの推移を見る上で(いちおう)信頼してよいものと思われます。

2023年の結果は世界第12位(4ランク後退)。評価の仕方はいろいろあり得ると思いますが、「インバウンド需要を呼び込むチャンス!」と前向きに考えてはいかがでしょうか?

(3)市場発展指数(IMDI 2023)では世界16位から22位へ

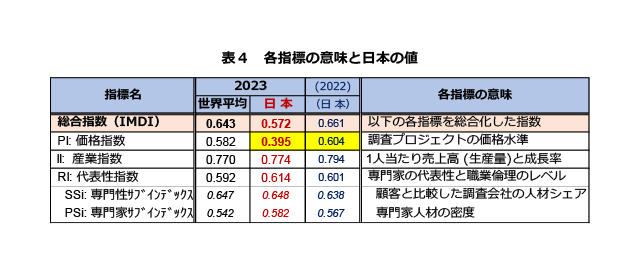

同様に2023年12月に発表された市場発展指数(IMDI 2023)でも、前年の16位から22位へランクダウンするところとなりました(表3)。この要因が「価格指数(PI)」の低下にあることは明らかで、大幅な円安によって「調査の価格が安い国」と見なされたことが響いています(表4)。

このように見てくると、ランキングの変動に一喜一憂する意味は乏しいことがおわかりいただけると思います。その時々の相対的位置に着目し、考察することが重要と考えられます。

(IMDIレポートのダウンロードは こちら)

2.クライアント調査の振り返り:内製化の現在地

(1)国際的な内製化の動向に変化なし

少し時間が経ってしまいましたが、9月にGMRレポートと同時に公開されたクライアント調査(Global Users & Buyers of Insights 2023)の結果についても触れておきたいと思います。

(レポートのダウンロードは こちら)

コロナ禍の2020年に開始されたこの調査は今回で3回目

*)となりましたが、全体的な傾向に大きな変化はなく、国際的な内製化率(48%)は前回の2021年調査結果から変わっていません。とはいえ、さまざまな自動化ツールの導入は進んでおり、今後さらに「内製化が進むだろう」との見通しも56%(前回と同じ)と高いので、将来的にインサイト業界に外注されるプロジェクトのウエイトは減少するか、その内容が変化していくことは疑いないものと考えられます。

*)初回は2020年9月、第2回は2021年4~5月、今回は2023年4月に実施

なお、この調査には、世界のインサイト産業のクライアント側に属する916名の方々にご協力をいただきましたが、そのうちの102名(11.1%)がJMRA経由の回答者でした。この場をお借りして厚く御礼申し上げます。

残念ながら、国別の詳細な数値が公表されなくなってしまったため、日本の状況について正確にご紹介することができません。あしからずご了承ください。ただ、全体として日本の内製化率は44%と報告されています(前回は34%)ので、この2年ほどの間に、明らかに日本でも内製化が進展したものとみられます。

また、日本を含むアジア太平洋地域(主に日本、中国、オーストラリア、ニュージーランド)の合計値でも、内製化率は前回の41%から50%に増加しており、欧米を含む他の地域との差異はなくなっています。クライアント側での動きは、ほぼ世界的に共通化してきたものと考えられます。

(2)クライアントはパートナーとなるインサイト企業に期待している

詳細についてはレポートを参照していただきたいと思いますが、クライアントが内製化を進めている調査プロジェクトは、基本的にルーチン化した業務や自動化ツール等の導入によって内部処理化が可能な業務が中心です。つまり、そうではない(難しい?)業務は、引き続き調査会社を含むインサイト企業の知見や支援が期待されているのです。換言すれば、クライアントからわれわれに対する期待は、「より協力的で戦略的なパートナーシップ」に移行しているのだと結論付けられています。

この調査結果の考察にあたっては、各国のクライアント内リサーチャーの方々からコメントをいただいています。日本からは、日産自動車の高橋直樹氏(JMRAリサーチ・イノベーション委員会委員)にご寄稿願いましたので、日本語原稿と掲載された原文を紹介させていただきます。ぜひ参考にしていただければと思います。

高橋氏の寄稿はこちら(PDF:1.20 MB)