第47回経営業務実態調査結果解説

業界統計:前年比107.0%でコロナ前の市場規模を回復

-第47回 経営業務実態調査結果を解説(後編)

ESOMAR GMR日本アンバサダー 一ノ瀬 裕幸

1.コロナ禍を克服し、従来のトレンドに復帰

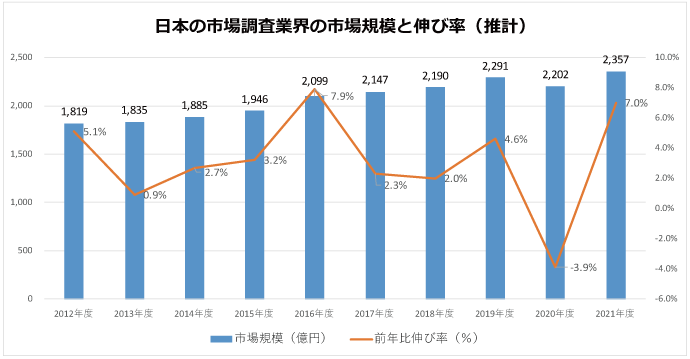

6月17日、JMRAでは第47回経営業務実態調査結果に基づく市場規模(2021年度)確報値を前年比107.0%、2,357億円と公表しました。

2019 → 2020年度はコロナ禍の影響を受け、96.1%と過去に例を見ないマイナス成長でしたが、昨年度の回復によってコロナ前の水準を上回り、安定成長トレンドに復帰した形となりました。2022年度も105%程度の成長が見通されており、よりいっそうの拡大が期待されています。

なお、国際統計との整合を図るため、今回から一部の設問と推計方法を変更したところがあります。それらの変更点を中心に解説させていただきます。

2.集計セグメント定義の変更による注意点

市場・世論・社会調査業界の国際的組織であるESOMARでは、2020年9月に公表した『Global Market Research 2020』において、従来のマーケティング・リサーチの定義を拡張した「インサイト産業」への転換を呼びかけました。世界の市場規模が一気に約2倍となったことから、業界の内外に大きな反響を呼びましたが、今では各国がその新定義に合わせた市場測定を試みようとしています。

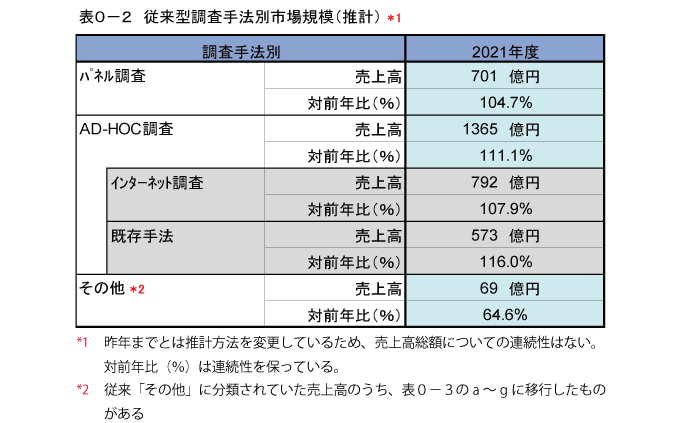

JMRAでもそのための第一歩として、今回の統計では正会員社の調査関連売上高を(後述の)8つのセグメントに分けて質問しました。このことにより、従来の統計で「その他」に含まれていた売上高セグメントの一部が分離されたため、レポート表0-2*の調査手法別売上高総額の連続性が失われています。ただし、対前年比の%は連続性を維持するように推計を行っています。

*)以下、表番号は第47回 経営業務実態調査結果のレポートに合わせています。

表0-2によれば、パネル調査は104.7%と堅調に推移し(昨年は102.1%)、AD-HOC調査は111.1%と昨年の落ち込み(93.1%)からの反転を見せています。その内訳では、インターネット調査が(105.9%→)107.9%と好調を維持しつつ、既存手法が(78.9%→)116.0%とV字回復を果たしています(ただし、それでも既存手法の市場規模はコロナ前の水準に届いていません)。

「その他」は64.6%と大幅な減少となっていますが、これは上述の事情によるものです。こちらに残っているのは、デスクリサーチや他のどの分類にも含まれないものとなります。

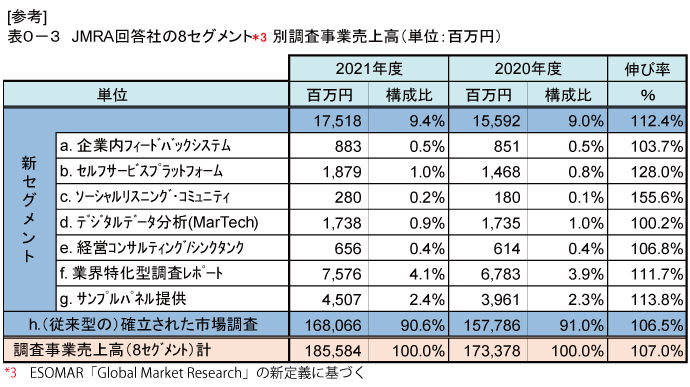

3.8セグメントへの分類の試み

次に、ESOMARが提唱した8セグメントへの分類の試みです。今回、まずはJMRA会員社内の実情を把握した上で、来年度以降に新セグメント部分の拡大推計に進めたいと考えています。

「h.(従来型の)確立された市場調査」領域には、伝統的な定量・定性調査やデータ分析、集計業務等が含まれます。ここだけで新セグメント分類中の90.6%を占めていますが、それは会員外の新しいセグメント(a.からg.まで)の、日本国内の全体像がまだ把握できていないためです(ESOMARの国際統計(2020年)では43%と、半分以下のシェアにとどまっています)。また、h.セグメントも106.5%と伸びたとはいえ、新セグメント(a.からg.)合計の伸び率112.4%には及んでいません。

なお、「f. 業界特化型調査レポート」と「g. サンプルパネル提供」は、h.と合わせて『伝統的セグメント』とも呼ばれています。表0-3におけるf.とg.は、従来の業界統計では表0-2の「その他」に含まれていたもので、市場捕捉率は相応に高いとみています。

さて、難題なのは『テクノロジー主導調査』というカテゴリーにくくられるa.からd.と、「e. 経営コンサルティング/シンクタンク」です。これらすべてを合計したJMRA会員社内のシェアは2.9%にしかなりませんが、世の中全体ではここがもっともっと大きくなっているはずです。しかし、これらの領域の主要プレイヤーには外資系企業が多く、日本国内の売上規模がほとんど公表されていません。また、海外で伸長著しい「d. デジタルデータ分析」は、日本ではe.に属する企業群やクライアント企業内でも取り組まれている事例が多いとみられており、推計をよりいっそう困難にしています。

(これらの拡大推計の件については、次回の「第47回 経営業務実態調査結果を解説②」で改めて取り上げさせていただきます)。

以上が大きな変更点です。レポートの表1以降の数表は、基本的に従来の集計方法を踏襲していますので、過去データと比較していただけます(ただし、表6-3から表6-4にかけては、「その他」の内容が変更されたことによる影響が出ています)。

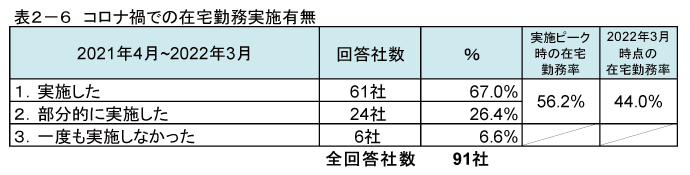

今回はもう1点、トピックスとしてコロナ禍による在宅勤務の状況について触れておきたいと思います。

在宅勤務の実施は各企業の方針によってバラツキが大きいところですが、2021年4月~2022年3月の1年間に、部分的な採用を含めて在宅勤務を実施した割合は約93%に及びました。ピーク時の在宅勤務率は算術平均で56.2%、2022年3月時点では44.0%でした。現在ではもう少し減少しているものと推察されますが、当業界の「働き方改革」や生産性向上のための重要なファクターの1つとして定着してきていると思われます。この点については別途、調査・分析を継続していきたいと考えています。

(第47回 経営業務実態調査結果を解説<後編>に続く)

-> 過去の経営業務実態調査結果についてはこちら

2022.07.14掲載