第48回経営業務実態調査結果解説(前編)

従来型調査の市場規模は既存手法の復調で前年比109.9%(実質107.4%)

ESOMAR GMR日本アンバサダー 一ノ瀬 裕幸

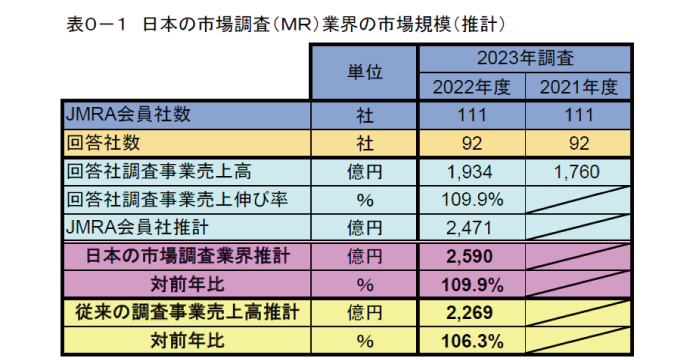

2022年の日本の従来型調査市場規模は2,590億円で、前年比109.9%となりました。2022年通年のインフレ率*が2.5%(IMF調べ)でしたので、実質107.4%となります。2021年が107.0%(実質107.2%)であったことから、コロナ禍を克服し、堅調に推移したものと考えられます。

* 日本のインフレ率は2015年から2021年までの7年間、平均0.3%で推移し、ほぼ考慮せずに済む水準でした。2022年の2.5%は、2014年の2.8%(消費税率引上げ5 → 8%に伴う)以来の高インフレ率になります。

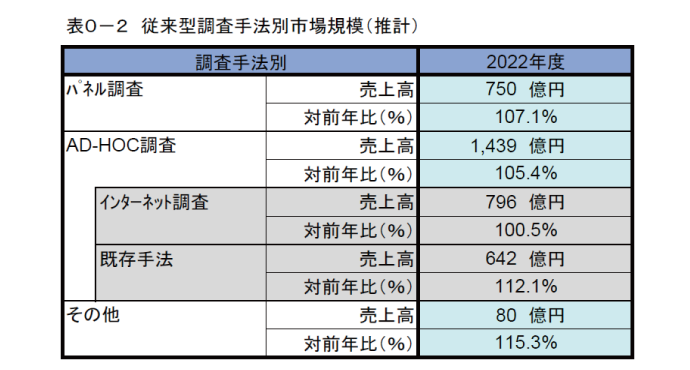

今回の大きな特徴は、コロナ下でも成長を牽引していたインターネット調査が前年比100.5%と伸び悩み、一方で既存手法によるアドホック調査が112.1%と復調を維持したことです。グループインタビュー等でもオンラインから対面式への回帰が報告されており、リアルな調査への揺り戻しが起きたものとみられます。アドホック調査全体としては105.4%で、パネル調査(107.1%)とその他(115.3%)の伸びを下回りました。

その他の結果は、おおむね例年の傾向を踏襲した統計値となっていますが、以下の3点を特筆しておきたいと思います。

- 4割程度を維持する在宅勤務実施率(表2―6)

「部分的に実施」を含めた在宅勤務実施率は89.0%と高止まりしています。2023年3月時点での実施率も39.8%(前年同期は44.0%)と下げ止まっており、部門による差異はあるとみられますが、「働き方改革」の影響もあり、在宅勤務は当業界でもある程度定着をみたものと考えられます。

- インターネット調査比率はピークを打ったか?(表6―4)

(従来型調査手法の)アドホック調査に占める量的「インターネット調査(モバイルを含む)」の割合が55.1%となり(前々年57.6%→ 前年56.7%)、漸減傾向が続くところとなりました。かつての一時期のような、インターネット調査の伸びが市場を牽引した時代は終わりを告げた感があります。ただし、一部は「ネット+定性調査」のような複合型手法に変化している可能性もあります。

- 人材関連の課題が経営上の問題点の上位を独占(表8)

新型コロナウィルス感染症が5類に移行したことから、直近の3年間で1~2位に位置付けられていた「コロナウィルスの影響」が22.8%と中位に後退し、「中堅リサーチャー不足(52.2%)」「求人難(42.4%)」「残業問題、働き方改革(40.2%)」といった人材・人事系の課題がトップ3を占めました。

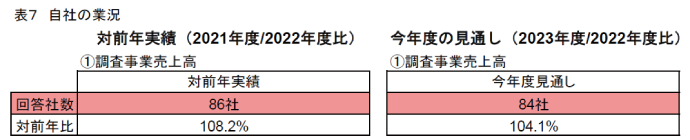

なお、2023年の見通しは少々弱気の104.1%となっており(表7)、コロナ以前の巡航速度に戻ると予想されています(IMFによる日本の2023年予想インフレ率は2.7%)。

注)表7は回答社の値から単純平均を求めています(表0は加重平均に基づく推計値)。

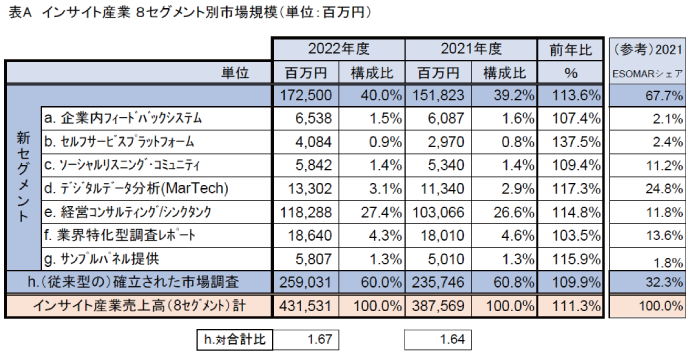

また、今回初めて公式に、ESOMARが提唱した「インサイト産業8セグメント」への拡大推計を試みました。こちらは次回に詳細をご報告する予定ですが、インサイト産業としての市場規模は4,315億円(従来型調査市場比1.67倍、前年比111.3%)と推計されています。

この拡大推計はいまだ発展途上にありますが、広く議論を呼びかけ、精度をより向上させていくことを期待して公開することにいたしました。

-> 過去の経営業務実態調査結果についてはこちら (報告書のページへ)

http://www.jmra-net.or.jp/activities/trend/investigation/

2023.7.18掲載