第49回経営業務実態調査結果解説(前編)

従来型調査市場は前年比100.1%(実質マイナス成長)、反転の芽はどこに!?

ESOMAR GMR日本アンバサダー 一ノ瀬 裕幸

1.従来型調査市場の概況

報告書はこちら=> https://www.jmra-net.or.jp/activities/trend/investigation/

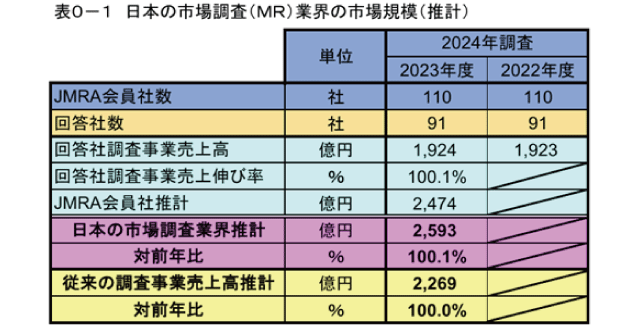

2023年の日本の従来型調査市場規模は2,593億円で、前年比100.1%にとどまりました(表0-1)。2023年通年のインフレ率が3.2%(総務省CPI統計)でしたので、実質96.9%のマイナス成長となります。コロナ禍に苦しんだ2020年以来の不調で、2021~2022年に確認された復調トレンドに水を差された形となりました。

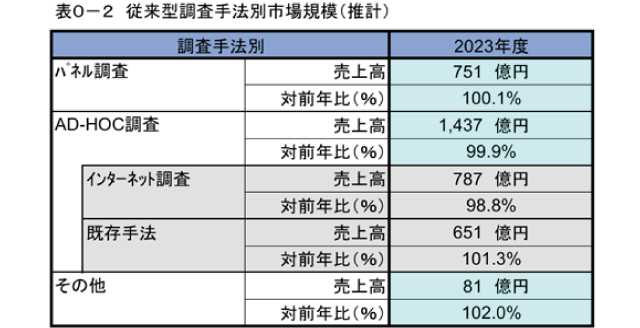

調査手法別データからは、かつて市場を牽引していたインターネット調査が98.8%と伸び悩んだことで、アドホック調査全体も99.9%と低迷したことがわかりました(表0-2)。先月号でご紹介した「経済産業省セーフティネット調査」の結果を含めて考えると、2023年10月以降の落ち込みが響いていることがうかがえます。

2.インサイト産業8セグメントと海外受発注の状況

従来型市場が停滞する一方で、既存調査領域以外のインサイト産業セグメントの多くは2ケタ成長が続いています(表A)。詳細は次月号でご紹介する予定ですが、インサイト産業全体としての市場規模は4,499億円(従来型調査市場比1.74倍、前年比104.2%)と見積もられています。

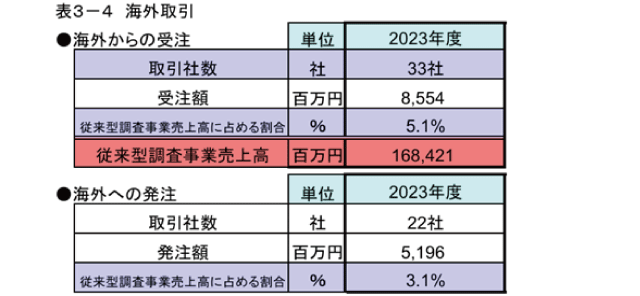

また、集計母数は少ないものの、海外からの受注(インバウンド)が1.6倍、海外への発注(アウトバウンド)が1.8倍と急伸したことが近年にない特徴でした(表3―4)。インバウンド比率は長らく3%前後で推移していましたので、絶対値は小さいながらも大きな変化であったことは間違いありません。これが継続的なトレンドになるかどうかは来年の調査を待たなければわかりませんが、最近の円安相場の影響が、多少なりとも表われている可能性があります。

3.その他のトピックス

(詳細データについては『第49回経営業務実態調査』報告書を参照ください)。

① 在宅勤務率は下げ止まりか(表2―6)

2023年度の在宅勤務実施率(「部分的に実施した」を含む)は86.5%と高水準を保っていますが、2024年4月時点の在宅勤務率では36.7%と下げ止まり感が出ています。別のヒアリング結果から、会員社によっては「原則テレワーク」から「完全出社」まで幅があるものの、全体としては「週1~2日の在宅勤務」が普及したものとみられます。

② アドホック調査に占める質的調査比率の増加(表6―4)

従来型調査手法の中のアドホック調査に注目すると、インターネット調査の比率が漸減し(過去4年間で57.6%→ 56.7%→ 55.1%→ 54.4%)、質的調査の割合が増えています(同19.7%→ 21.7%→ 22.5%→ 23.7%)。調査プロジェクトによっては「ネット+定性調査」といった組み合わせも増えているとみられ、総合的な分析・提言機能が求められるようになっていることの反映と考えられます。

③ 人材の確保・育成と売上増が重点課題(表8)

当面する経営上の問題点としては、「中堅リサーチャー不足(50.5%)」がトップ、「求人難(4位:36.3%)」「人件費高騰(5位:33.0%)」などの人材確保策、「コンサルティング力不足(6位:29.7%)」「社員の調査スキル不足(同率6位)」などの育成課題が上位を占めました。また、「調査の価格安(2位:37.4%)」「売上不振(3位:36.3%)」がそれらの間に入っています。

なお、「新型コロナウイルス感染症の影響」は6.6%と、もはや過去のものとなりました。

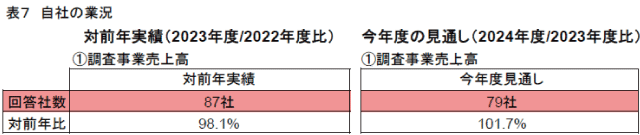

また、2024年度の見通しはかなり弱気の101.7%となっています(表7)。日本銀行による2024年のインフレ率は2.5~3.0%と予測されていますので、現状のままではマイナス成長トレンドから脱せられないことになります。会員各社のいっそうの奮起が期待されます。

4.所感

(以下は筆者個人の見解であり、JMRAを代表するものではありません)

さて、業界統計データから直接言えることは限られるのですが、楽観を許さない状況であることから、分析担当者として少々踏み込んだ感想を記しておきたいと思います。主に、調査プロジェクトの発注者(クライアント)側から見えるであろう景況感の予測に基づきます。

① 国際情勢の悪化や円安・物価高による影響

2022年2月のロシアによるウクライナ侵攻、2023年10月のハマスとイスラエルとの紛争勃発が国際経済に及ぼした影響が甚大であることは言うまでもありません。また2024年11月の米国大統領選挙の結果がどうなるかなど、先行き不透明感が世界を覆っています。日本経済も円安・物価高の制約が重く、クライアントの投資意欲減退(調査予算削減)につながっている可能性が大きいと考えられます。国際情勢については個々の企業レベルではどうしようもありませんが、厳しい環境下でも可能な提案を積極的に行なっていく必要があると思われます。

② 生成AI・(顧客内)内製化への対応

2023年11月以降にChatGPT旋風が吹き荒れ、今日に至る生成AIや、AIを活用した調査ツールの飛躍的進歩には目を見はるばかりです。ESOMARがコロナ禍以降に実施した3回のクライアント調査結果(本メルマガVol.75: 2024/01/23参照)から、2023年4月時点でのクライアント社内の調査プロジェクト内製化率はグローバルで48%となっており、進捗が遅れていると見られていた日本でも44%に達していました。その後、比較的簡単なデスクリサーチやデータの収集・整理などは、生成AI活用を含む内製化に取って代わられている可能性が高いと思われます。

調査会社としては、生成AIでは不可能な価値の提供(生身のインタビュー等)や、クライアント以上に生成AIを使いこなす仕組みや分析機能の提供などを通じて対抗していく必要があると思われます。また、クライアント社内で一定の内製化が進んだ後に、それをより効率的に運用しつつ、連続的なインサイト発掘に貢献する道などもあるかも知れません。そのような場合にも、生成AI対応は必須となるはずです。

いずれにせよ、今回の業界統計結果が一過性のもので終わる可能性は低く、いよいよ当業界としての曲がり角を迎えているのではないかと危惧するものです。その一方で、クライアントの期待に応え続けていくための素地も十分にあると思われます。今後の議論と活路開拓策に期待したいと思います。

以上

2024.7.23掲載